Quando le aziende dell’UE vendono prodotti in altri paesi, spesso si imbattono in un grande problema che non si aspettavano: le complicazioni dell’IVA. L’IVA (Imposta sul Valore Aggiunto) potrebbe sembrare solo un’altra tassa, ma può diventare un grande mal di testa che costa alle aziende migliaia di euro in sanzioni e tempo perso.

Se esporti beni, lavori nel commercio o gestisci le dogane, devi capire come si verificano i problemi IVA e come evitarli. La buona notizia? Non devi essere un esperto fiscale per farlo bene. Questo articolo spiega le principali aree di rischio IVA in termini semplici e illustra come gestire proattivamente la tua esposizione IVA.

Perché il Rischio IVA è Importante per le Aziende UE

Per le aziende con sede nell’Unione Europea, il rischio IVA non è solo una questione fiscale: è una vera minaccia alla redditività, al flusso di cassa e all’efficienza operativa. L’Imposta sul Valore Aggiunto (IVA) è un’imposta sui consumi applicata a quasi tutti i beni e servizi acquistati e venduti nell’UE. Mentre l’IVA è armonizzata a livello UE attraverso la Direttiva 2006/112/CE, ogni Stato membro stabilisce le proprie regole locali, aliquote e interpretazioni.

Questo crea un panorama impegnativo per le aziende impegnate nel commercio transfrontaliero. Le aziende devono navigare tra:

- Aliquote IVA diverse, che vanno dal 15% al 27%

- Regole nazionali uniche su esenzioni, formati di rendicontazione e scadenze

- Interpretazioni specifiche di ogni paese delle regole comuni UE

Anche se il sistema IVA dell’UE opera sotto un quadro armonizzato, l’implementazione locale varia ampiamente. L’IVA si basa sul principio di destinazione: la tassa è dovuta dove i beni o servizi vengono consumati. Questo significa che i venditori devono tracciare dove si trovano i loro clienti e applicare le regole corrette per ogni giurisdizione.

In pratica, un’azienda italiana potrebbe spedire dalla Germania, fatturare dalla Francia e consegnare a un cliente in Spagna. Se qualsiasi anello nel trattamento IVA viene gestito in modo errato, l’azienda potrebbe affrontare esposizioni in più Stati membri. La stessa catena di fornitura, sotto interpretazioni leggermente diverse, potrebbe essere considerata tassabile in un paese ed esente in un altro.

Sfide e Rischi Comuni

- Perdita dello Status di Aliquota Zero sulle Esportazioni Se la documentazione di uscita (come gli MRN) è incompleta o scaduta, potresti perdere lo status di aliquota zero sulle esportazioni.

- Disallineamento tra Dichiarazioni IVA e Dati Doganali Quando le tue dichiarazioni IVA non corrispondono ai tuoi registri doganali, le autorità fiscali lo notano, portando spesso a controlli e sanzioni.

- Riclassificazione Retroattiva delle Vendite Esenti come Domestiche A volte le autorità fiscali decidono che le tue vendite “esenti” erano in realtà vendite domestiche, scatenando passività fiscali inaspettate.

- Recupero IVA Input Negato Se commetti errori con la documentazione, potresti non essere in grado di recuperare l’IVA che hai pagato sulle importazioni.

Ancora più criticamente, l’onere della prova è sull’esportatore. Se l’azienda non può mostrare prove conclusive (come MRN chiusi, documenti di trasporto firmati o ID IVA validi), le autorità fiscali possono imporre IVA completa e sanzioni.

L’onere amministrativo è anche elevato: le aziende spesso si registrano per l’IVA in più Stati membri, presentano dichiarazioni separate in formati diversi e tracciano le transazioni attraverso i confini. Mentre il One Stop Shop (OSS) dell’UE aiuta a semplificare questo per le vendite B2C, molte transazioni B2B richiedono ancora registrazioni locali e conformità.

Seguici su Linkedin per spiegazioni più semplici, infografiche interessanti e le ultime novità sulla supply chain

Per gli esportatori italiani, la posta in gioco è particolarmente alta. Il fallimento nel dimostrare che i beni hanno lasciato l’UE può portare a una piena responsabilità IVA del 22%, interessi e multe. Queste spese sono spesso applicate retroattivamente e possono interessare centinaia di transazioni contemporaneamente.

In questo contesto, il rischio IVA diventa una preoccupazione operativa quotidiana. Le aziende con sede nell’UE hanno bisogno di sistemi e processi che mantengano la documentazione ermetica, assicurino che i depositi siano accurati e tempestivi, e rendano possibile tracciare e monitorare la conformità su larga scala. Anche piccoli errori possono accumularsi in grandi responsabilità finanziarie.

Dove Inizia il Rischio IVA: I Fattori Scatenanti del Mondo Reale

Il rischio IVA raramente nasce da un singolo grande errore. Invece, si accumula attraverso le attività commerciali quotidiane, specialmente nelle transazioni transfrontaliere all’interno dell’UE. Comprendere i fattori scatenanti comuni aiuta le aziende a gestire e mitigare proattivamente questi rischi.

1. Incomprensioni delle Transazioni

Molte aziende sottovalutano come il trattamento IVA possa variare per lo stesso prodotto spedito sotto Incoterms identici ma attraverso diversi paesi UE. Le regole IVA sono complesse e soggette a interpretazioni diverse da parte degli Stati membri.

Ad esempio, vendere beni dall’Italia alla Germania può essere esente da IVA come fornitura intra-UE. Tuttavia, se il cliente non è correttamente registrato IVA in Germania o se la prova del trasporto è insufficiente, l’esenzione IVA può essere negata in caso di controllo. Come confermato dalla Commissione Europea sulle Esenzioni IVA, le esenzioni esistono per le forniture intra-UE e le esportazioni di beni fuori dall’UE, ma devono essere adeguatamente documentate.

2. Limitazioni di Sistema e Dati

La maggior parte dei sistemi ERP (Enterprise Resource Planning) e contabili standard non sono intrinsecamente progettati per gestire le regole IVA complesse e in evoluzione attraverso più giurisdizioni. Senza una personalizzazione adeguata e una manutenzione continua, questi sistemi possono introdurre rischi significativi di conformità IVA.

Problemi Comuni di Sistema e Dati che Portano al Rischio IVA

Mancanza di Funzionalità IVA Pronta all’Uso

I sistemi ERP spesso richiedono personalizzazioni estese per gestire correttamente codici IVA, aliquote, esenzioni e flussi di transazione. I cambiamenti nelle regole fiscali o nelle operazioni commerciali necessitano di aggiornamenti continui alle configurazioni del sistema.

Problemi di Qualità dei Dati

Una cattiva gestione dei dati porta a:

- Fatture duplicate

- Numeri di identificazione IVA (ID IVA) mancanti o non validi

- Codici paese errati per clienti o fornitori

- Importi fiscali mal calcolati a causa di aliquote fiscali obsolete o errate

Questi errori si propagano nelle dichiarazioni IVA, aumentando il rischio di controlli, sanzioni e detrazioni IVA negate.

Lacune di Verifica e Validazione

I sistemi ERP devono essere in grado di verificare la validità dei numeri IVA e assicurare che i dati anagrafici (informazioni su clienti e fornitori) siano accurati e aggiornati. Senza questo, i rischi di conformità aumentano sostanzialmente.

Sfide di Integrazione

Molti sistemi ERP faticano a integrarsi con le piattaforme di rendicontazione fiscale digitale o a rispettare gli obblighi di fatturazione e rendicontazione specifici del paese (ad esempio, la rendicontazione online delle fatture NAV dell’Ungheria). Potrebbero essere necessari software di collegamento o API per garantire una comunicazione fluida con le autorità fiscali.

Capacità Limitata di Codici Fiscali

Alcuni sistemi ERP hanno un numero limitato di codici fiscali, limitando la loro capacità di accogliere più aliquote IVA, esenzioni e schemi speciali attraverso le giurisdizioni. Questo può forzare soluzioni alternative manuali che aumentano il rischio di errore.

Gestione Fiscale Isolata

Le grandi organizzazioni spesso operano più sistemi ERP attraverso unità commerciali o paesi, portando a trattamento e rendicontazione IVA incoerenti. La mancanza di gestione fiscale centralizzata aumenta il rischio di controllo e complica la pianificazione IVA.

Vincoli di Risorse ed Expertise

Mantenere la conformità IVA attraverso l’ERP richiede risorse fiscali e IT dedicate per monitorare i cambiamenti normativi, aggiornare le configurazioni del sistema e garantire una rendicontazione accurata. Molte organizzazioni mancano di expertise o risorse sufficienti.

3. Documentazione Scadente

Quando rivendichi un’esenzione IVA, sia su esportazioni fuori dall’UE che su forniture intra-UE, la documentazione adeguata non è opzionale. Le autorità fiscali UE richiedono prove chiare e coerenti per confermare che la transazione si qualifica per l’aliquota zero. Il fallimento nel fornire questa prova quasi sempre risulta nella perdita dell’esenzione e ulteriori conseguenze finanziarie.

Per evitare questo, le aziende devono conservare e gestire un set specifico di documenti:

- Documenti di Trasporto Firmati (ad esempio, CMR) Questi confermano che i beni sono stati fisicamente trasportati fuori dallo Stato membro o dall’UE. Un CMR firmato o nota di trasporto equivalente è un requisito di base.

- Fatture con ID IVA Cliente Validi Per le forniture intra-UE, l’acquirente deve avere un ID IVA valido nel suo paese di origine. Il fornitore è responsabile della verifica e registrazione di queste informazioni, come specificato dalle regole UE sulle forniture intra-comunitarie.

- Prova di Consegna Fuori dal Paese I documenti accettabili includono dichiarazioni di esportazione, certificazioni di uscita doganale o conferme elettroniche dal Sistema di Controllo delle Esportazioni (ECS).

- Numeri di Riferimento del Movimento Chiusi (MRN) L’MRN è un riferimento unico che conferma che il processo di esportazione è stato completato. Un MRN aperto o scaduto significa che l’esportazione non può essere confermata, e l’esenzione IVA può essere negata.

Questi documenti devono allinearsi attraverso i sistemi, essere conservati in modo sicuro e rimanere accessibili per i controlli. La documentazione incoerente o mancante è una delle ragioni più comuni per cui le aziende perdono le esenzioni IVA, anche quando la transazione era valida.

Conseguenze di MRN Aperti o Scaduti:

- Perdita dell’Esenzione IVA Ad esempio, le esportazioni italiane sono tipicamente a aliquota zero. Senza un MRN chiuso, le autorità fiscali italiane possono trattare la vendita come domestica e applicare una tassa IVA del 22%.

- Sanzioni Amministrative Interessi sull’IVA non pagata e multe spesso proporzionali all’importo non pagato.

- Rischio di Controllo Aumentato Specialmente per discrepanze ripetute o ad alto volume, che possono scatenare sospetti di frode IVA.

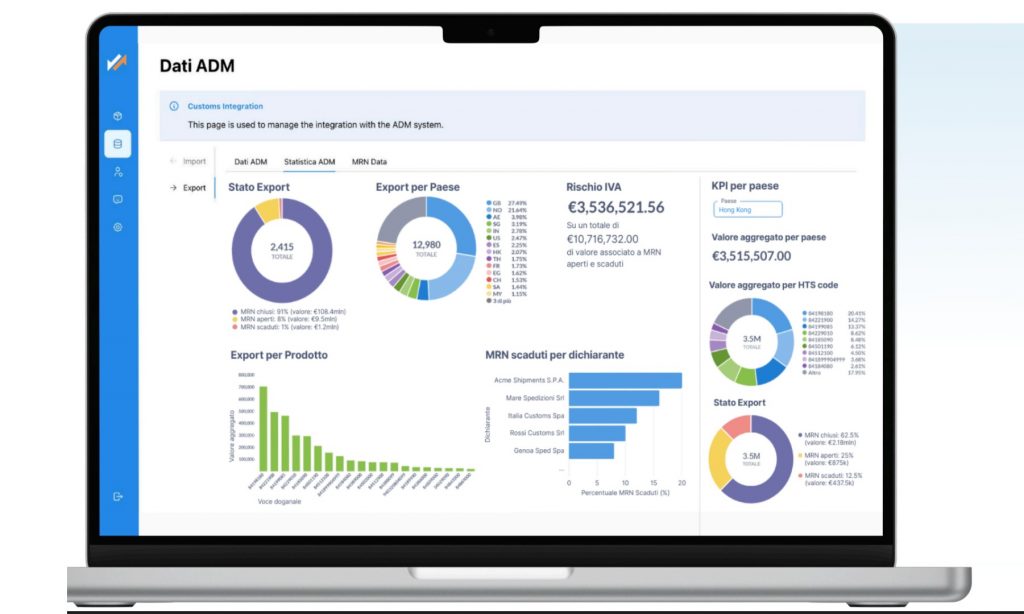

Questo è dove il monitoraggio continuo diventa cruciale. Il nostro software aiuta a mitigare questo rischio mostrando alle aziende esattamente quali MRN rimangono aperti, calcolando la potenziale responsabilità IVA per ciascuno e fornendo una panoramica chiara del tuo rischio IVA attivo.

Sapere dove ti trovi, in tempo reale, ti dà il potere di risolvere i problemi prima che si intensifichino. Scopri di più.

4. Errori di Recupero/Rimborso IVA di Importazione

Quando i beni entrano nell’UE, l’IVA di importazione è dovuta in dogana. Nella maggior parte dei casi, le aziende possono recuperare questa IVA, ma solo se la documentazione e le parti coinvolte sono allineate correttamente. Errori in come l’importazione è registrata o riportata possono risultare in recupero negato e responsabilità inaspettate.

I problemi comuni includono:

- Il fornitore di logistica o broker doganale elenca il proprio ID IVA invece di quello dell’importatore

- La fattura non corrisponde alle dichiarazioni doganali

- La dichiarazione IVA mostra un’entità legale diversa da quella elencata come importatore di record nella voce doganale

Questi disallineamenti potrebbero sembrare piccoli ma possono bloccare completamente il recupero IVA.

Ulteriori Insidie nel Recupero IVA di Importazione:

Disallineamento dell’Importatore di Record (IOR) L’entità che rivendica l’IVA input deve essere la stessa di quella elencata come IOR nella documentazione doganale. Se non lo è, la richiesta può essere respinta dalle autorità fiscali.

Documento Amministrativo Unico (SAD) Incompleto o Mancante Questo documento serve come prova primaria del pagamento IVA di importazione. Errori o omissioni nel SAD possono compromettere il recupero.

Costi Non Deducibili Se le spese di trasporto, assicurazione o gestione sono mal riportate o allocate in modo errato al valore doganale, le aziende potrebbero non essere in grado di dedurre l’intero importo IVA pagato.

Disallineamenti Temporali L’IVA di importazione deve essere riportata nel periodo contabile corretto. Ritardi nel ricevere documentazione doganale o fatture possono portare a rendicontazione nel periodo sbagliato, scatenando problemi di conformità o finestre di recupero perse.

Requisiti Paese Locale Alcuni Stati membri hanno regole di documentazione o rendicontazione più rigorose per il recupero IVA di importazione. Quello che funziona in Germania potrebbe non essere accettato in Polonia o Italia senza aggiustamenti locali.

Per Ridurre Questi Rischi:

- Assicurare coerenza tra documentazione doganale, fatture commerciali e dichiarazioni IVA

- Designazione chiara dell’importatore di record corretto

- Raccolta e riconciliazione tempestiva di registri doganali e contabili

Questa è un’altra area dove visibilità e automazione possono aiutare. Tracciare il recupero IVA di importazione in tempo reale e validare la documentazione presto riduce il rischio di detrazioni perse e sanzioni. Scopri di più su come Ziflo può aiutarti qui.

5. Confusione su Depositi e Scadenze

Ogni paese UE ha il proprio programma di dichiarazione IVA, formato e lingua. L’Italia potrebbe volere dichiarazioni mensili, mentre la Francia vuole quelle trimestrali. La Spagna potrebbe aver bisogno di rapporti di riepilogo aggiuntivi. La diversità nei sistemi nazionali rende difficile per le aziende standardizzare il loro processo di conformità.

Aggiungendo alla complessità, i paesi possono richiedere:

- Fatturazione elettronica o rendicontazione (ad esempio, SDI dell’Italia, NAV dell’Ungheria)

- Rappresentanza fiscale locale per aziende non stabilite

- Presentazione di file SAF-T o formati equivalenti pronti per il controllo

- Aggiornamenti ricorrenti alle strutture di rapporto o formati di dati per soddisfare i mandati di conformità digitale in evoluzione

Anche all’interno di un singolo gruppo aziendale, più entità potrebbero avere obblighi diversi a seconda di dove sono registrate. Ad esempio, un’azienda potrebbe essere tenuta a presentare rapporti Intrastat in Belgio e dichiarazioni di controllo IVA periodiche nella Repubblica Ceca.

Senza un calendario di conformità dedicato, promemoria automatizzati o supporto da esperti locali, le aziende affrontano un alto rischio di:

- Scadenze di deposito perse

- Dichiarazioni incomplete o inesatte

- Sanzioni per pagamenti tardivi

- Danno reputazionale con le autorità fiscali

L’introduzione del One Stop Shop (OSS) dell’UE per le vendite B2C ha aiutato a consolidare i depositi, ma gli obblighi B2B e import/export variano ancora ampiamente. Le aziende che operano in più Stati membri devono gestire proattivamente questi requisiti frammentati per evitare errori costosi e inefficienze.

In definitiva, centralizzare il monitoraggio IVA e sfruttare gli strumenti di conformità può aiutare le aziende a semplificare gli obblighi, ridurre gli errori manuali e mantenere la visibilità attraverso le giurisdizioni.

Cosa Succede Se Non Rispetti le Regole

Il non rispetto delle regole IVA nell’UE comporta conseguenze serie:

Sanzioni Finanziarie

- Multe per pagamenti tardivi

- Cariche di interesse giornaliere

- Perdita di detrazioni IVA input

- Valutazioni IVA retroattive su vendite esenti

Ritardi Operativi Lo sdoganamento può essere ritardato a causa di numeri IVA non corrispondenti o documentazione incompleta, causando la trattenuta delle spedizioni ai confini.

Esposizione al Controllo I problemi IVA aumentano la probabilità di controlli futuri. Alcune autorità fiscali condividono flag di rischio attraverso i paesi tramite sistemi come VIES (Sistema di Scambio Informazioni IVA).

Danno Reputazionale Il non rispetto ripetuto danneggia le relazioni con le autorità fiscali e i clienti che dipendono da consegne tempestive.

Come Ridurre il Rischio IVA Senza Complicare le Cose

Non hai bisogno di un dipartimento IVA a tempo pieno per rimanere conforme, ma hai bisogno di un piano solido. Ecco passi pratici:

Mappa i Tuoi Flussi Documenta come si muovono i beni, chi li possiede in ogni fase e dove l’IVA dovrebbe essere riportata.

Pulisci i Tuoi Dati Valida i numeri IVA dei clienti, verifica i codici paese e assicurati che i tuoi sistemi riflettano le transazioni effettive.

Forma il Tuo Team Assicurati che i tuoi team di vendita, logistica e finanza comprendano le basi IVA rilevanti per i tuoi mercati.

Centralizza o Esternalizza la Conformità Per operazioni multi-paese, considera una singola piattaforma o fornitore specialista per gestire depositi e dichiarazioni.

Mantieni la Documentazione in Ordine Mantieni liste di controllo per archiviare fatture, documenti di trasporto, voci doganali, ecc.

Traccia lo Status MRN e il Rischio IVA Usa strumenti per monitorare le prove di esportazione in tempo reale. Dashboard che evidenziano MRN aperti e potenziale esposizione IVA abilitano la gestione proattiva del rischio.

Vuoi semplificare il monitoraggio dei rischi MRN e IVA?

Vedere come l’AI TradeHub di Ziflo può aiutarti a tenere automaticamente traccia dello status MRN in tempo reale e calcolare automaticamente il rischio IVA.

Provalo ora →

Pensiero Finale: Non Lasciare che l’IVA Sia un Ripensamento

Il commercio transfrontaliero offre grandi opportunità ma anche trappole fiscali. Le aziende di successo trattano l’IVA come un elemento operativo centrale, non un dettaglio tecnico.

Inizia con un semplice controllo interno: Puoi tracciare ogni vendita e spedizione alla dichiarazione IVA corretta con prova in mano? Se no, è tempo di migliorare i controlli. Per una visione chiara della tua esposizione IVA, considera soluzioni software che forniscono dashboard dal vivo che mostrano tutto dagli MRN non chiusi al rischio IVA calcolato, così puoi risolvere i problemi prima che diventino costosi.